:Yana:ZZZ: Economy (2010-12-11)

-

���Ѥȳ�Ψʬ�� (2010-06-11)

- ��Ū (2007-09-11)

- ����ʬ�ۤȡֺǰ��� (2007-09-11)

- ����ʬ�ۤ����� (2009-08-11)

- �п�����ʬ�ۤ����� (2009-12-11)

- �ե饯����ȥ٥�ʬ�� (2009-08-11)

- �Ȥꤢ�������б� (2009-10-11)

- �ϰϸ��� (2010-06-11)

-

���ѤȻ���ʬ (2010-12-11)

- ��Ū (2010-02-11)

- ������������ۤ����� (2010-10-11)

- ��ΨŪ�ե���ƥ��� (2010-12-11)

-

���Ѥȼ��� (2010-12-11)

- ��Ū (2007-07-11)

- ���� (2007-09-11)

- ��ԡʣ٣���ˤμ��� (2010-12-11)

-

���Ѥ���ɸ (2010-08-11)

- ��Ū (2008-01-11)

- ��ԡʣ٣���ˤ���ɸ (2009-06-11)

- ǯ��α��Ѥμ��� (2010-08-11)

-

���Ѥ��Ѹ� (2009-12-11)

- ��Ū (2007-10-11)

- ���Ѽ���Ψ�ȱ�����Ψ (2007-10-11)

- �����ȥꥹ�� (2009-12-11)

��Ū (2007-09-11)

���ѤˤĤ��ơ�������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤȳ�Ψʬ�ۤδط���Ƥ���ޤ���

����ʬ�ۤȡֺǰ��� (2007-09-11)

������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ�����ʬ�ۤ����ꤹ�뤳�Ȥϡ�ͭ�ѤʤΤǤ��礦����

�ޤ����֥ۥ�ͤ�����פΡ֡ɥޥ͡����Ѵ��С�®������ֺ¡��ʣ��˺ǰ��Υ������ˤĤ��ơֶ�ۤǡ�����Ĥ��褦��������Ѥ��ޤ���

����ޤ��ˤϡ����ԥ������濴�Ȥ��ƾ岼����������ˣ������ޤ��岼�ˤ������Σ��ܤ��ϰ���Ǥ���У�����Υ������μ���Ψ�����������������������ꤵ��롣�Ĥޤꡢ��ǯ��˵����ꤦ�룹�������Ǻǰ��Υ��������ܽ�ϣ�.���飲��������Σ��ܤ�����ƥޥ��ʥ�����.����Ȥ������Ȥˤʤ롣����˰����������⤢������Τ����������Ψ���㤯�ʤ롣��ͻ�������Ǥϡ����Υޥ��ʥ���ɸ���к��Υ��������餤��ֺǰ��פȤ������ꤹ�뤳�Ȥ�¿����¾�λˤĤ��Ƥ�Ʊ�����Τǡֺǰ��ξ��פ����Ǥ��롣

�ޤ����ֻ��߷פؤ�ƻ�פΡ֥ܥ�ƥ���ƥ���´�������ˡ��������Ѥ��ޤ���

��ưΨ��ɸ���к�������뤳�Ȥǿ��Ͳ����뤳�Ȥ��Ǥ��ޤ������׳ؤ�����

�ˤʤ�ޤ���������ʬ�ۤ�����Ȥ����ʿ���ͤ���ץ饹�ޥ��ʥ���ɸ���к�

�����ȯ�������Ψ�Σ����������ޤ�ޤ����Ĥޤꤳ�γ�¦�ˤʤ��Ψ��

����ʲ��Ǥ����顢ɸ���к��Σ��ܤ���ư���ǰ��ξ������ꤷ�Ƥ���������

�������Ȥˤʤ�ޤ���

�����ǡ���ǯ�α�����Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ���Ω������ʬ�ۡ�ʿ�ѡ��̡�ɸ���к����ҡˤ����ꤹ��ȡ���ǯ�α��Ѥǡ��̡ݦҰʾ�̡ܦҰʲ��ˤʤ��Ψ����������ʢ�ʣ������������ݣ������ˡߣ��ˤˡ��̡ݣ��Ұʾ�̡ܣ��Ұʲ��ˤʤ��Ψ����������ʢ�ʣ������������ݣ������ˡߣ��ˤˤʤ�ޤ���

�����ơ��̡ݣ��Ҥ�ֺǰ��פȤ���ȡ���ǯ�α��Ѥǡ��ֺǰ��װʾ�ˤʤ��Ψ����������ʢ⣰�����������ˤˤʤ�ޤ��������줬����³�����Ĥޤꡢ��ǯ�α��Ѥǡ��ֺǰ��װʾ夬³����Ψ����������ʢ⣰�������������ˤˤʤ�ޤ��������줬������³�����Ĥޤꡢ����ǯ�α��Ѥǡ��ֺǰ��װʾ夬³����Ψ����������ʢ⣰���������������ˤˤʤ�ޤ���������ϡ�����ǯ�α��Ѥǡ��ֺǰ��װʲ��ˣ���Ϥʤ��Ψ����������ʢ⣱�ݣ����������������ˤȤ������ȤǤ���

���Τ褦�ˡ�̤��α�����Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ�����ʬ�ۤ����ꤹ��ȡ��̡ݣ��Ұʾ�ˤʤ��Ψ�ʤɤ���Ǥ��ޤ��������α�����Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ�����ʬ�ۤʤΤǤ��礦����

����ʬ�ۤˤĤ��ơ��ֶ�ͻ���ؤΰ��⡡�٤���ʤ�����Υǥ�Хƥ��֤ȥݡ��ȥե��ꥪ������������ס����ԡ����ܲ�������������ǯ������������裱���裴���ˤΣ����ڡ���������Ѥ��ޤ���

�����ץ������ʤη���Ȥ����褯���Ѥ�����Ψʬ�ۤϡ�����ʬ�ۤ����ʬ�ۤ���ĤǤ�������������ʤɤθ����ʤ���̵�¤˺٤��ʻ��֤�ñ�̤Ȥ��ơ�̵�¤˺٤�������Ϣ³Ū���Ѳ���������ꤹ���ǥ�Ǥϡ������Ѳ�Ψ������ʬ�ۤˤ��������ȹͤ��뤳�Ȥ�¿�������������Ȥ��а�ʬ���Ȥ˰�����ߤ��Ѳ�����Ȥ����褦�ˡ�Υ��Ū���Ѳ������ꤹ���ǥ�Ǥϡ������Ѳ�Ψ�����ʬ�ۤˤ��������ȹͤ��뤳�Ȥ�¿���ΤǤ������Ԥ�����ʬ�ۤ�Ȥ���ǥ����ɽ���֥�å���硼�륺����ǥ�Ǥ������Τ˸����ȡ��п�����ʬ�ۤ��Ȥ��Ƥ��ޤ��ˡ�

�������ޤ��ˤߤ�ȡ����¤α������Ѳ�Ψ������ʬ�ۤ��������ʬ�ۤˤʤäƤ��ޤ��������������������Ӥ���ȡ�����ñ�̤�¬�ä������β����Ѳ�Ψ�ϡ�����ʬ�ۤˤϤʤäƤ��ޤ���Ʊ��ɸ���к���������ʬ�ۤ���٤Ƥߤ�ȡ����Ȥ��а����˻��߰ʾ���Ѳ�����ʤɤΡ���ü���礭���Ѳ����������Ψ�ϡ�����ʬ�ۤ��⸽�¤�ʬ�ۤ��������ʤ�⤤�ΤǤ����ޤ����ΰ����ǡ������δ֤ˤۤȤ���Ѳ����ʤ��Ȥ������ݤ��������Ψ�⡢���¤������⤤�ΤǤ����������ꡢ�椰�餤���Ѳ�Ψ���������Ψ�ϡ�����ʬ�ۤ���٤��㤤���Ȥˤʤ�ޤ����ĤޤꡢƱ��ɸ���к���������ʬ�ۤ���٤�ȡ����¤α������Ѳ��ϡ��Ȥ����礭���Ѳ������ꡢ�Ȥ����Ѳ����ʤ��ʤä��ꤹ��Ȥ��������ǡ��Ѳ�������ʤȤ��Ȱ��ꤷ�Ƥ���Ȥ��κ��������㤷���ΤǤ���

�����ǡ��ְ���ñ�̤�¬�ä������β����Ѳ�Ψ�פ�����ʬ�ۡʤ⤷�����п�����ʬ�ۡˤǤϤʤ����ֶ�ü���礭���Ѳ����������Ψ�פ�����ʬ�ۡʤ⤷�����п�����ʬ�ۡˤ���֤��ʤ�⤤�פȤ������ȤǤ��������֤���ѹ��������Ρֲ����Ѳ�Ψ�פ��ǧ�������Ȥ����Ǥ���

����ʬ�ۤ����� (2009-08-11)

����ʬ�ۤˤĤ��ơ��֤�������Ω������ʬ�ۡס����ԡ�̬ë����ɧ����������ǯ����������裱���ˤͤˤ��ơ��������ǧ���ޤ���

- �ѥ���

- �̡��ҡ䣰

- �ϰ�

- �ݡ������

- ��Ψ̩�ٴؿ�

- �ʡʣ��С��������ҡ��ݣ����ݡʣ��������ݣ��ʣ��ݦ̡���

- �����͡ʥ⡼�ɡ�

- ��

- ����͡���̿���

- ��

- ʿ�ѡʴ����͡�

- ��

- ʬ��

- ����

����ʬ�ۡ�ʿ�ѡ��̡�ʬ���������ˤ˽�����Ψ�ѿ��ؤ��Τ褦��ɽ�����Ȥˤ��ޤ���

�ء��Ρʦ̡������ˤΤȤ�����������������Ѥ�����Ψ�ѿ��١��ܣ�ؤϡ��١��Ρʣ�ܣ�̡����������ˤˤʤ�ޤ�������Ψ�ѿ��ڡ�ʣءݦ̡ˡ��Ҥϡ��ڡ��Ρʣ������ˤˤʤ�ޤ���

��Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������Ρʦ������������ˤǡ��������Ρʦ������������ˤΤȤ�����������������������Ѥ�����Ψ�ѿ��١���������ܣ��������ϡ��١��Ρʣ��������ܣ����������������������ܣ������������ˤˤʤ�ޤ���

��Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������Ρʣ������ˤǡ��������Ρʣ������ˤΤȤ�����Ψ�ѿ��١���������γ�Ψ̩�ٴؿ��ϡ����Τ褦�ˤʤ�ޤ��ʣ����ʣ��ˤϡ��護��ν����٥å���ؿ��סˡ�

- ���ݣ������ʡã��á�

- �����ʣ��ˡ�������ʣ��ܣ������ݣ���������ʣ����ˣ��

�����ǡ�������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ�����ʬ�ۤ����ꤷ�Ƥߤޤ���

�㤨�С�������Ψ������ʬ�ۤ����ꤷ�ơ��̡ᣲ�Ȥ���ȡ�������Ψ�����ܤ��飲�ܤˤʤ��Ψ�ȣ��ܤ��飳�ܤˤʤ��Ψ��Ʊ���ˤʤ�ޤ���

�ޤ�������ʬ�ۤ��ϰϤϡݡ������Ǥ����������ϰϤγ�Ψ̩�ٴؿ��ϣ�����礭���Τǡ�������Ψ������ʬ�ۤ����ꤹ��ȡ�������Ψ������̤���ˤʤ��Ψ��������礭�����Ȥˤʤꡢ�ʸ���ۤ����Ȥ����٤ǡ˱�����Ψ�����ܰʾ�ˤʤ뱿�Ѥˤϻ��ѤǤ��ޤ���

�ޤ������Ѽ���Ψ������ʬ�ۤ����ꤹ��ȡ����Ѽ���Ψ���ݣ�������̤���ˤʤ��Ψ��������礭�����Ȥˤʤꡢ�ʸ���ۤ����Ȥ����٤ǡ˱��Ѽ���Ψ���ݣ�������ʾ�ˤʤ뱿�Ѥˤϻ��ѤǤ��ޤ���

���ˡ�ʣ���DZ��Ѥ������ˤĤ��ơ���Ω�ʳ�Ψ�ѿ����Ѥ���Ѥ��Ƥߤ�ȡ���Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������Ρʣ������ˤǡ��������Ρʣ������ˤΤȤ�����Ψ�ѿ���������������γ�Ψ̩�ٴؿ��ϡ�����ʬ�ۤγ�Ψ̩�ٴؿ��ˤʤ�ޤ���Τǡ���Ψ�ѿ�����������ʬ�ۤ˽����ޤ���

�ޤ�����Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������Ρʦ������������ˤǡ��������Ρʦ������������ˤΤȤ�����Ψ�ѿ��������������������ʬ�ۤ˽����Ȳ��ꤹ��ȡ����Τ褦�ʳ�Ψ�ѿ�������ʬ�ۤ˽������Ȥˤʤ�ޤ�������Ψ�ѿ�����������ʬ�ۤ˽����ޤ���Τǡ���Ψ�ѿ�����������ʬ�ۤ˽���ʤ����Ȥˤʤ�ޤ���

- �ʣ��������ݦ��������ݦ��������ܦ��������ˡ��ʦ��������ˡ�ʡʣ����ݦ����ˡ������ˡʡʣ����ݦ����ˡ�������

�Ĥޤꡢ����ǯ�ȼ���ǯ�α�����Ψ����Ω������ʬ�ۤ����ꤹ��ȡ����Σ�ǯ��ʣ���α�����Ψ������ʬ�ۤˤʤ�ޤ���

�ʤ���ñ���DZ��Ѥ������ˤĤ��ơ���Ω�ʳ�Ψ�ѿ����¤���Ѥ��Ƥߤ�ȡ���Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������Ρʦ������������ˤǡ��������Ρʦ������������ˤΤȤ�����Ψ�ѿ��١�����ܣ����ݣ��ϡ��١��Ρʦ����ܦ����ݣ����������ܦ������ˤˤʤ�ޤ���

�Ĥޤꡢ����ǯ�ȼ���ǯ�α�����Ψ����Ω������ʬ�ۤ����ꤹ��ȡ����Σ�ǯ��ñ���α�����Ψ������ʬ�ۤˤʤ�ޤ���

�п�����ʬ�ۤ����� (2009-12-11)

�п�����ʬ�ۤˤĤ��ơ��֤�������Ω������ʬ�ۡס����ԡ�̬ë����ɧ����������ǯ����������裱���ˤͤˤ��ơ��������ǧ���ޤ���

- �ѥ���

- �̡��ҡ䣰

- �ϰ�

- ��������

- ��Ψ̩�ٴؿ�

- �ʡʣ��С��������ң����ݣ����ݡʣ��������ݦ̡������ʣ�������

- �����͡ʥ⡼�ɡ�

- ���̡ݦ���

- ����͡���̿���

- ����

- ʿ�ѡʴ����͡�

- ���̡ܣ��ݣ�����

- ʬ��

- �����̡ܦ����ʣ������ݣ���

��Ψ�ѿ��٤�����ʬ�ۡ�ʿ�ѡ��̡�ʬ���������ˤ˽����Ȥ�����Ψ�ѿ��ء�������п�����ʬ�ۤ˽����Ȥ��������Τ褦��ɽ�����Ȥˤ��ޤ���

��Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������������Ρʦ������������ˤǡ��������������Ρʦ������������ˤΤȤ�����Ψ�ѿ��١���������ϡ��������١��Ρʦ����ܦ������������ܦ������ˤˤʤ�ޤ���

�����ǡ�������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ��п�����ʬ�ۤ����ꤷ�Ƥߤޤ���

�㤨�С�������Ψ���п�����ʬ�ۤ����ꤷ�ơ��̡���������Ȥ���ȡ�������Ψ�����ܤ��飲�ܤˤʤ��Ψ�ȣ��ܤ��飴�ܤˤʤ��Ψ��Ʊ���ˤʤ�ޤ���

�ޤ����п�����ʬ�ۤ��ϰϤϣ�������Ǥ�����������Ψ���п�����ʬ�ۤ����ꤹ��ȡ�������Ψ�����ܰʲ��ˤ��б����ޤ���Τǡ��ʸ���ۤ����Ȥ����٤ǡ˱�����Ψ�����ܰʾ�ˤʤ뱿�Ѥˤϻ��ѤǤ��ޤ���

�ޤ������Ѽ���Ψ���п�����ʬ�ۤ����ꤹ��ȡ����Ѽ���Ψ������ʲ��ˤ��б����ޤ���Τǡ��ʸ���ۤ����Ȥ����٤ǡ˱��Ѽ���Ψ���ݣ�������ʾ�ˤʤ뱿�Ѥˤϻ��ѤǤ��ޤ���

���ˡ�ʣ���DZ��Ѥ������ˤĤ��ơ���Ω�ʳ�Ψ�ѿ����Ѥ���Ѥ��Ƥߤ�ȡ���Ψ�ѿ������ȳ�Ψ�ѿ���������Ω�ǡ��������п�����ʬ�ۤ˽������������п�����ʬ�ۤ˽����Ȥ�����Ψ�ѿ��١�����������п�����ʬ�ۤ˽����ޤ���

�Ĥޤꡢ����ǯ�ȼ���ǯ�α�����Ψ����Ω���п�����ʬ�ۤ����ꤹ��ȡ����Σ�ǯ��ʣ���α�����Ψ���п�����ʬ�ۤˤʤ�ޤ���

�ե饯����ȥ٥�ʬ�� (2009-08-11)

�ޤ����٥���§�ȥ٥�ʬ�ۤˤĤ��ơ��֥����Υե����å������Ծ������ʪ��ˡ§�ס����ԡ���½�������������ҡ���������ǯ��������������ǣ����ˤΣ������ڡ���������Ѥ��ޤ���

�٥���§��power law���ؿ������٥���ʣ����ˤ˽����褦��ˡ§���٥���ؿ��ϥ���������Ѥ����Ѵ��ʣ����ˣ��ˤƤ�ؿ������Ѳ����ʤ��Τǡ������̾��Ƥ�Ʊ���褦�˸�����ե饯������������Ū��ɽ�����뤳�Ȥˤʤ롣

�٥�ʬ�ۡ�power law distribution����Ψ̩�ٴؿ����٥���δؿ��˽����褦��ʬ�ۡ�����Ū�ˤϡ�ʿ���ͤ�����ɸ���к���̵���硤�Ȥ����褦�ʰ츫��̯�����������뤬��ʬ�ۤȤ��Ƥ����˶��������������롣����Ū�ˤϰ���ʬ�ۤΤ����Τ���ʬ���٥�ʬ�ۤˤʤäƤ���Τǡ��礭�ʤ����Τ���ʬ�ۤ˽����ѿ�������碌������dz�ĥ���줿�濴�˸������ˤ�äơ��٥�ʬ�ۤ��¸������롣

�ޤ������ʤ��Ѱ̤ˤĤ��ơ��֥����Υե����å������Ծ������ʪ��ˡ§�פΣ����ڡ���������Ѥ��ޤ���

�����ʤ��Ѱ̤�ʬ�ۤ��礭�ʤ����Τ����뤳�Ȥ�����Ū�Ǥ��äƤ⡤���δؿ����ޤ�����Ū���ɤ����ϡ��ޤ��Ϥä���ȤϤ��Ƥ��ʤ������ؤΥǡ����˴ؤ��Ƥϡ��٥���Ƕ������Ȼؿ��ϡݣ��������٤ˤʤ�Τ��Ф��������˴ؤ��Ƥϡ��˥塼�衼���Ծ������ʥǡ�������Ϥ�����̡��ؿ����ۤܡݣ��Υ٥�ʬ�ۤˤ�äơ��褯�������뤳�Ȥ���𤵤�Ƥ���������

�����ǡ����ʤ��Ѱ̤ǤϤʤ���������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤ�Ƥ�������Ȥ����Ǥ����������ѿ��ˤĤ��ơ��֥����Υե����å������Ծ������ʪ��ˡ§�פΣ����ڡ���������Ѥ��ޤ���

�����������ɽ���̣��Ȥ��Ƥϡ���������Ω����褦���̤ǡ�����Ū�ˤϼ����ѿ��Ȥ�Ф���Τ˸��ꤵ��롣���Ȥ��С��壱������ȿ売�����������碌��У�������ˤʤ�Τǡ����̤ϼ����ѿ��Ǥ��뤬��������ο�ȣ�����ο��Ʊ������碌�Ƥ⡤������Τ���ˤϤʤ�ʤ����Ȥ���狼��褦�ˡ����٤˴ؤ��Ƥ���������Ω���ʤ��Τǡ����٤ϼ����ѿ��ǤϤʤ����ܽ���о줹���̤Ȥ��Ƥϡ����Ȥ��С�ñ�̻��֤��������������̩�٤��Ȥ���ĹΨ�ʤɤϡ������ѿ��ǤϤʤ��������ѿ��Ȥ�Ф���̤Ǥ��롣���̤˥ե饯������Ϥ���ˤϡ������ѿ��������ѿ��Ǥ��뤫�ɤ�����ǽ�˹�θ���Ƥ����ʤ���Фʤ�ʤ���

������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤĤ��Ƥϡ����̤ʤɤμ����ѿ��ǤϤʤ�����Ȥ���ĹΨ�ʤɤμ����ѿ��Τ褦�Ǥ��Τǡ��ե饯����ǥ٥�ʬ�ۤȤ����ꤷ�ޤ�������ʬ�ۡʤ⤷�����п�����ʬ�ۡˤdz�ǧ���Ƥ���褦�ˡ��٥�ʬ�ۡʤ⤷�����п��٥�ʬ�ۡˤˤĤ��ơ���Ω�ʳ�Ψ�ѿ����Ѥʤɤ��ǧ�������Ȥ����Ǥ���

�Ȥꤢ�������б� (2009-10-11)

�ޤ���������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤĤ��ơ�̤���ʬ�ۤϤ狼��ޤ���

�㤨�С�����ʬ�ۡ�ʿ�ѡ��̡�ɸ���к����ҡˤ����ꤷ�ơ��̡ݣ��Ҥ�ֺǰ��פȤ���Τϡ�̤��Ρֺǰ��פ�ᾮɾ�����뤫�⤷��ޤ���

�ޤ�����������ʬ�ۤǤϡ�ʿ�Ѥ�ʬ�����������ޤ������Τ褦��ʬ�ۤ����ꤹ��ȡ�����ʬ��ʿ��ʬ�����ץ������ϻ��ѤǤ��ޤ���

���ˡ���ǯ�α�����Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤĤ��ơ�ʬ�ۤʤɤβ�������פdz�ǧ���Ƥ��顢���Ѥ˻��Ѥ���ˤϡ�������û�����⤷��ޤ���

�㤨�С���������ǯ�˥˥�������å��ǥɥ�ȶ�θ���ߤ���Ƥ��顢����ǯ�ˤʤ�ޤ�������ǯ�α��ѤȤ������ȤǤϡ�ɸ�ܤϣ����Ĥˤʤ�ޤ���

�ϰϸ��� (2010-06-11)

���ץ����Υ��顼�Ȥ������Ȥǡ���ͭ���Ƥ��븶�ˤĤ��ơ��ץåȤ���äƥ���������ȡ����β��¤Ⱦ�¤�����Ǥ���褦�Ǥ���

Ʊ�����ʤΥץåȤ���äƥ���������ȡ������������ȡ����顼�ˤʤ�ޤ���

������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤĤ��ơ�̤���ʬ�ۤϤ狼��ޤ������β��¤Ⱦ�¤����ꤷ������ʿ�Ѥ�ɸ���к����ǧ�������Ȥ����Ǥ���

��Ū (2010-02-11)

���ѤˤĤ��ơ�������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤȻ���ʬ�δط���Ƥ���ޤ���

������������ۤ����� (2010-10-11)

���ؤ˻��¤��Ƹ��Ƥ��뱿�ѼԤλ���ʬ��ͤ��Ƥߤޤ���

�¤�����ϻ��Ȼ¡��ξ�����֣��Ĥλ��ȣ��Ĥλ¤�ס����Ƥα��ѼԤ��¤����ι�פ��������ξ�����ֻ��θĿ��ϻ¤θĿ��Σ��ܡפȤ��ơ����ʤ飳���Ĥ�����������Ȼ¤���ʬ���ޤ���

������������ۤ�����

|

��

|

��

|

�ξ������ѹ����줿���

|

���ξ������ѹ����줿���

|

��������

|

������

|

������

|

��ʬ���ѹ����ʤ�

|

��ʬ���ѹ�����

|

����

|

������

|

������

|

��ʬ���ѹ�����

|

��ʬ���ѹ����ʤ�

|

����

|

������

|

������

|

��ʬ���ѹ����ʤ�

|

��ʬ���ѹ����ʤ�

|

�����ǡ�������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤĤ��ơ�������Ȥ���ȡ����Ƥα��ѼԤ��¤����ι�פ����Ǥ��Τǡ�������α��ѼԤ�������ˤϡ�����겼�α��ѼԤ����뤳�Ȥˤʤ�ޤ���

��������α��ѼԤϡ��ξ������ѹ����줿���Ǥ⡢����Ψ������Ʊ���Ǥ��Τǡ�����Ʊ��������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤʤ�ޤ��������ξ������ѹ����줿���Ǥ⡢����Ψ������Ʊ�ͤ��ѹ��Ǥ���С�����Ʊ��������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤʤ�ޤ���

���ۤ����̤α��ѼԤϡ�����Ψ�����Ȱۤʤ�ޤ��Τǡ����Ȱۤʤ뱿����Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤʤ�ޤ���

�ʤ�����������α��ѼԤ�������Ʊ��������Ψ�ʤ⤷���ϱ��Ѽ���Ψ�ˤˤʤ�Ȥ��Ƥ⡢̤��γ�Ψʬ�ۤϤ狼��ޤ����������뤳�Ȥ⤢��С����뤳�Ȥ⤢��Ǥ��礦��

�ޤ����㤨�С��������ѤȤ������ȤǤϡ��������㤬�������ۥ������ȡ����ۤ�����ۥ������ȡ����̤��������������Ȥˤʤ�褦�Ǥ���

�������ۥ������Ȥ�����ۥ������Ȥ���������������

|

�ξ������ѹ����줿���

|

���ξ������ѹ����줿���

|

�������ۥ�������

|

��ʬ���ѹ����ʤ�

|

��ʬ���ѹ�����

|

����ۥ�������

|

��ʬ���ѹ�����

|

��ʬ���ѹ����ʤ�

|

��������������

|

��ʬ���ѹ����ʤ�

|

��ʬ���ѹ����ʤ�

|

��ΨŪ�ե���ƥ��� (2010-12-11)

���Ѽ���Ψ�ˤĤ��ơ�̤��γ�Ψʬ�ۤϤ狼��ޤ���ʿ�Ѥ�ɸ���к�����ط������������ʤ����⤷��ޤ���������������ꤷ�ơ����ʿ�Ѥ���������ɸ���к����������Ȼ����ط����������Ȥ��ơ�����ʬ��ͤ��Ƥߤޤ���

����Ψ�ˤĤ��ơ���ˣ�������ʬ���ơ��������ᣱ�Ȥ���ȡ���פ������Ѽ���Ψ��ʿ�Ѥ�ɸ���к��ϡ����Τ褦�ˤʤ�ޤ���

��פ������Ѽ���Ψ��ʿ�Ѥ�ɸ���к�

|

��פ������Ѽ���Ψ��ʿ��

|

��פ������Ѽ���Ψ��ɸ���к�

|

���Ȼ¤���ʬ�������

|

���������ܣ�������

|

�ʣ������������ܣ������������������������ܣ�������������������

|

�����ʬ�������

|

����������

|

�ʦ��������������������������������

|

�����ǡ���ط������ϰϤϡݣ��������壱�Ǥ�������ط�������̤���ξ��ˤϡ���פ������Ѽ���Ψ�ˤĤ��ơ�Ʊ��ʿ�ѤǤ���С�ɸ���к����������ʤ�褦����ʬ�������Ȥ����Ǥ��������Τ褦�ʥ��եȥ���������Ѥ��ޤ���

�㤨�С����Τ褦�ʻˤĤ��ơ���פ������Ѽ���Ψ��ʿ�Ѥ�ɸ���к�����Ǥ��ޤ�����

ʿ�Ѥ�ɸ���к�����ط���

|

ʿ��

|

ɸ���к�

|

��ط���

|

��

|

��

|

��

|

��

|

����

|

������

|

��

|

�ݣ�����

|

��

|

��

|

������

|

������

|

�ݣ�����

|

��

|

������

|

��

|

������

|

������

|

��

|

������

|

��

|

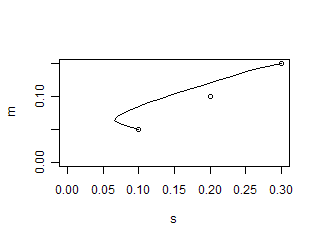

ʿ�Ѥ��ѿ���m�פ�ɸ���к����ѿ���s�פ���ط������ѿ���p�פ���Ѥ��Ƥ��ޤ���

# (C) 2010 Yana

library(tseries)

m <- c(.05, .1, .15)

s <- c(.1, .2, .3)

p <- matrix(c(1, -.5, 0, -.5, 1, .5, 0, .5, 1), length(m))

plot(s, m, xlim = c(0, max(s)), ylim = c(0, max(m)))

y <- seq(min(m), max(m), length.out = 16)

x <- c()

for (i in y) {

j <- portfolio.optim(t(m), i, covmat = s %*% t(s) * p)

x <- c(x, sqrt((j$pw * s) %*% t((j$pw * s) %*% p)))

}

lines(x, y)

��Ū (2007-07-11)

���ѤˤĤ��ơ�ɾ���ۤʤɤΥǡ������顢���ӤȤ��Ƥα�����Ψ������ޤ���

���� (2007-09-11)

�ޤ����������ɽ�����եȡפȤ��ơ����Τ褦�ʥ��եȥ���������Ѥ��ޤ���

���ˡ�����ۤ�ɾ���ۤʤɤΥǡ��������Ϥ��ޤ���

�ǡ���������

|

A

|

B

|

C

|

1

|

ɾ����

|

�����

|

ɾ����

|

2

|

2004-12-31

|

10

|

20

|

3

|

2005-03-31

|

11

|

22

|

4

|

2005-06-30

|

12

|

24

|

������Ǥϡ����Ѥ�����ɲä��ơ�����ۤ����䤷�Ƥ��ޤ��������Τ褦�ʸ��������ۡʥ���å��塦�ե����ˤαƶ���ޤޤʤ����ֲýż���Ψ�ͤˤ��ơ����������Ϥ��ޤ���

���ա����������ۡʥ���å��塦�ե����ˤαƶ���ޤ��۲ýż���Ψ�ˤϡ��б����Ƥ��ޤ���

����������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

�����

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

10

|

20

|

|

|

1

|

|

3

|

2005-03-31

|

11

|

22

|

=C3/(C2-B2+B3)

|

=(C3+B2-B3)/C2

|

=F2*MIN(D3;E3)

|

=(F3/F$2)^(365.2425/(A3-A$2))

|

4

|

2005-06-30

|

12

|

24

|

=C4/(C3-B3+B4)

|

=(C4+B3-B4)/C3

|

=F3*MIN(D4;E4)

|

=(F4/F$2)^(365.2425/(A4-A$2))

|

�����ǡ��ģ��δ��鷿������Ψ�ϣ�����ɾ������ľ��ˡ��ţ��δ�����������Ψ�ϣ�����ɾ������ľ���ˡ����Ѥ�����ɲä������α�����Ψ�ˤʤ�ޤ���

�����ơ��ƣ������ѱ�����Ψ�Ǥϡ��ģ��δ��鷿������Ψ�ȣţ��δ�����������Ψ�ξ����������ͤ���Ѥ��Ƥ��ޤ���

���ա����鷿������Ψ�ȴ�����������Ψ�ˤĤ��ơ�ʬ�Ҥ�ʬ�줬���ʲ��ξ��ˤϡ��б����Ƥ��ޤ���

�������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

�����

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

10

|

20

|

|

|

1

|

|

3

|

2005-03-31

|

11

|

22

|

1.048

|

1.050

|

1.048

|

1.208

|

4

|

2005-06-30

|

12

|

24

|

1.043

|

1.045

|

1.093

|

1.197

|

�ʤ������Ѥ����︺���ơ�����ۤ餹���ˤ⡢Ʊ����������Ѥ��ޤ���

�������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

�����

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

10

|

20

|

|

|

1

|

|

3

|

2005-03-31

|

9

|

18

|

0.947

|

0.950

|

0.947

|

0.803

|

4

|

2005-06-30

|

8

|

16

|

0.941

|

0.944

|

0.892

|

0.793

|

�ޤ�������ۤǤϤʤ������������ۡʥ���å��塦�ե����ˤ����Ϥ�����ˤϡ��̤ο�������Ѥ��ޤ���

����������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

����������

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

|

20

|

|

|

1

|

|

3

|

2005-03-31

|

1

|

22

|

=C3/(C2+B3)

|

=(C3-B3)/C2

|

=F2*MIN(D3;E3)

|

=(F3/F$2)^(365.2425/(A3-A$2))

|

4

|

2005-06-30

|

1

|

24

|

=C4/(C3+B4)

|

=(C4-B4)/C3

|

=F3*MIN(D4;E4)

|

=(F4/F$2)^(365.2425/(A4-A$2))

|

�������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

����������

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

|

20

|

|

|

1

|

|

3

|

2005-03-31

|

1

|

22

|

1.048

|

1.050

|

1.048

|

1.208

|

4

|

2005-06-30

|

1

|

24

|

1.043

|

1.045

|

1.093

|

1.197

|

�������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

����������

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

|

20

|

|

|

1

|

|

3

|

2005-03-31

|

-1

|

18

|

0.947

|

0.950

|

0.947

|

0.803

|

4

|

2005-06-30

|

-1

|

16

|

0.941

|

0.944

|

0.892

|

0.793

|

��ԡʣ٣���ˤμ��� (2010-12-11)

�������

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

1

|

ɾ����

|

�����

|

ɾ����

|

���鷿������Ψ

|

������������Ψ

|

���ѱ�����Ψ

|

ǯ���ʿ�ѱ�����Ψ

|

2

|

2004-12-31

|

?

|

?

|

|

|

1

|

|

3

|

2005-03-31

|

?

|

?

|

1.017

|

1.018

|

1.017

|

1.073

|

4

|

2005-06-30

|

?

|

?

|

1.029

|

1.029

|

1.047

|

1.097

|

5

|

2005-09-30

|

?

|

?

|

1.035

|

1.036

|

1.084

|

1.113

|

6

|

2005-12-31

|

?

|

?

|

1.019

|

1.020

|

1.104

|

1.104

|

7

|

2006-03-31

|

?

|

?

|

1.005

|

1.005

|

1.109

|

1.087

|

8

|

2006-06-30

|

?

|

?

|

1.000

|

1.000

|

1.109

|

1.072

|

9

|

2006-09-30

|

?

|

?

|

1.030

|

1.031

|

1.143

|

1.079

|

10

|

2006-12-31

|

?

|

?

|

1.042

|

1.042

|

1.190

|

1.091

|

11

|

2007-03-31

|

?

|

?

|

1.010

|

1.010

|

1.202

|

1.086

|

12

|

2007-06-30

|

?

|

?

|

1.046

|

1.046

|

1.258

|

1.096

|

13

|

2007-07-31

|

?

|

?

|

0.984

|

0.984

|

1.238

|

1.086

|

14

|

2007-08-31

|

?

|

?

|

0.967

|

0.967

|

1.197

|

1.070

|

15

|

2007-09-30

|

?

|

?

|

1.034

|

1.034

|

1.239

|

1.081

|

16

|

2007-10-31

|

?

|

?

|

1.022

|

1.023

|

1.266

|

1.087

|

17

|

2007-11-30

|

?

|

?

|

0.955

|

0.955

|

1.210

|

1.068

|

18

|

2007-12-31

|

?

|

?

|

1.011

|

1.011

|

1.223

|

1.070

|

19

|

2008-01-31

|

?

|

?

|

0.946

|

0.945

|

1.156

|

1.048

|

20

|

2008-02-29

|

?

|

?

|

1.015

|

1.015

|

1.174

|

1.052

|

21

|

2008-03-31

|

?

|

?

|

0.960

|

0.959

|

1.126

|

1.037

|

22

|

2008-04-30

|

?

|

?

|

1.042

|

1.042

|

1.174

|

1.049

|

23

|

2008-05-31

|

?

|

?

|

1.014

|

1.014

|

1.190

|

1.052

|

24

|

2008-06-30

|

?

|

?

|

0.986

|

0.986

|

1.174

|

1.047

|

25

|

2008-07-31

|

?

|

?

|

0.987

|

0.987

|

1.158

|

1.042

|

26

|

2008-08-31

|

?

|

?

|

0.979

|

0.979

|

1.134

|

1.035

|

27

|

2008-09-30

|

?

|

?

|

0.927

|

0.927

|

1.051

|

1.013

|

28

|

2008-10-31

|

?

|

?

|

0.892

|

0.892

|

0.937

|

0.983

|

29

|

2008-11-30

|

?

|

?

|

0.963

|

0.963

|

0.903

|

0.974

|

30

|

2008-12-31

|

?

|

?

|

0.992

|

0.992

|

0.895

|

0.973

|

31

|

2009-01-31

|

?

|

?

|

0.971

|

0.971

|

0.869

|

0.966

|

32

|

2009-02-28

|

?

|

?

|

1.014

|

1.014

|

0.881

|

0.970

|

33

|

2009-03-31

|

?

|

?

|

1.041

|

1.042

|

0.918

|

0.980

|

34

|

2009-04-30

|

?

|

?

|

1.042

|

1.042

|

0.957

|

0.990

|

35

|

2009-05-31

|

?

|

?

|

1.048

|

1.048

|

1.002

|

1.001

|

36

|

2009-06-30

|

?

|

?

|

1.012

|

1.012

|

1.014

|

1.003

|

37

|

2009-07-31

|

?

|

?

|

1.016

|

1.016

|

1.030

|

1.006

|

38

|

2009-08-31

|

?

|

?

|

1.008

|

1.008

|

1.038

|

1.008

|

39

|

2009-09-30

|

?

|

?

|

1.003

|

1.003

|

1.041

|

1.009

|

40

|

2009-10-31

|

?

|

?

|

1.015

|

1.015

|

1.057

|

1.011

|

41

|

2009-11-30

|

?

|

?

|

0.979

|

0.979

|

1.034

|

1.007

|

42

|

2009-12-31

|

?

|

?

|

1.031

|

1.032

|

1.067

|

1.013

|

43

|

2010-01-31

|

?

|

?

|

0.980

|

0.980

|

1.045

|

1.009

|

44

|

2010-02-28

|

?

|

?

|

1.004

|

1.004

|

1.050

|

1.009

|

45

|

2010-03-31

|

?

|

?

|

1.050

|

1.050

|

1.102

|

1.019

|

46

|

2010-04-30

|

?

|

?

|

1.019

|

1.019

|

1.124

|

1.022

|

47

|

2010-05-31

|

?

|

?

|

0.929

|

0.929

|

1.044

|

1.008

|

48

|

2010-06-30

|

?

|

?

|

0.989

|

0.989

|

1.032

|

1.006

|

49

|

2010-07-31

|

?

|

?

|

1.026

|

1.026

|

1.058

|

1.010

|

50

|

2010-08-31

|

?

|

?

|

0.977

|

0.977

|

1.034

|

1.006

|

51

|

2010-09-30

|

?

|

?

|

1.041

|

1.041

|

1.077

|

1.013

|

52

|

2010-10-31

|

?

|

?

|

0.996

|

0.996

|

1.073

|

1.012

|

��Ū (2008-01-11)

���ѤˤĤ��ơ���ɸ���������ޤ���

��ԡʣ٣���ˤ���ɸ (2009-06-11)

���ѤȤ���¾�μ��٤�ͤ��Ƥߤޤ���

- �߱�����Ψ�ܱ��ѳ������ݱ��ѳ��ٽ�

̤��Τ��ȤϤ狼��ޤ�����ԡʣ٣���ˤξ��ˤϡ����ѳ����������ѳ��ٽФ��⾮�����ʤꤽ���Ǥ��Τǡ����Τ褦����ɸ�ͤˤ��ʤ��顢���Ѥ��Ƥ��ޤ���

- ������Ψ�ˤĤ��ơ�ǯ��α��Ѥμ���

- ���ѳ������ˤĤ��ơ��¶������

- ���ѳ��ٽФˤĤ��ơ�ʪ��������

�����ǡ�ǯ��Ȥ������ȤǤϡ���ԡʣ٣���ˤ��������Ƥ������ܹ�θ�Ūǯ��ʹ�̱ǯ��ȸ���ǯ��ˤ��ʤ��褦�˱��Ѥ������Ȥ����Ǥ���

�ޤ����¶��ʪ���Ȥ������ȤǤϡ���ԡʣ٣���ˤ����褷�Ƥ������ܹ���¶��ʪ�����ʤ��褦�˱��Ѥ������Ȥ����Ǥ���

�ʤ������Ѥ�������ɸ�ǤϤʤ������ѤȤ���¾�μ��٤���ɸ�Ȥ������ȤǤϡ����ѳ����������ѳ��ٽФ��⾮�����ʤäƤ⡢��︺���ʤ��褦�ˤ������Ȥ����Ǥ���

- �ߡʱ�����Ψ�ݣ��ˡܱ��ѳ������ݱ��ѳ��ٽС棰

ǯ��α��Ѥμ��� (2010-08-11)

ǯ��α��Ѥμ��ӤˤĤ��ơ����ֲýż���Ψ�ͤˤ��ޤ���

- ǯ����Ω�����������Ω����ˡ��

- ǯ����Ω�����������Ω����ˡ��

- ��ȸ�̳�������ȹ�Ϣ���

- ��ȸ�̳�������ȹ�Ϣ���internet

- ������̳�������ȹ�Ϣ���

- ������̳�������ȹ�Ϣ���

- ���ܻ�Ω�ع����������ѻ����ġ����ѻ�������

- ��ض��ѻ��ȡåȥåץڡ���

- ���ӵ������ο��������ȹ�

- ����ǯ��WebSite

- ��̱ǯ����Ϣ���

- ��̱ǯ����

- ���ǯ��Ϣ���

- ���ǯ��Ϣ���åȥåץڡ���

ǯ����Ω�����������Ω����ˡ�͡ʻԾ챿�ѻ����Ρˤȴ��ǯ��Ϣ�������ˤˤĤ��Ƥϡ����ֲýż���Ψ���ǧ�Ǥ��ޤ�����

���ֲýż���Ψ

|

ǯ����Ω�����������Ω����ˡ�͡ʻԾ챿�ѻ����Ρ�

|

���ǯ��Ϣ��������

|

��ԡʣ٣����

|

ʿ������ǯ��

|

14.37%

|

22.68%

|

9.04%

|

ʿ������ǯ��

|

4.56%

|

5.62%

|

8.38%

|

ʿ������ǯ��

|

-6.10%

|

-9.88%

|

-6.33%

|

ʿ������ǯ��

|

-10.04%

|

-18.37%

|

-18.51%

|

ʿ������ǯ��

|

9.58%

|

17.84%

|

20.10%

|

�ʤ���ǯ����Ω�����������Ω����ˡ�ͤȴ��ǯ��Ϣ���ˤĤ��ơ�ʿ������ǯ�٤λ������ǧ�Ǥ��ޤ�����

ʿ������ǯ�٤λ���

|

ǯ����Ω�����������Ω����ˡ��

|

���ǯ��Ϣ���

|

����ķ�

|

�Ծ챿��

|

50.79%

|

36.7%

|

�����

|

16.75%

|

�������

|

12.01%

|

17.1%

|

����ķ�

|

8.26%

|

20.2%

|

�������

|

10.79%

|

25.4%

|

û����

|

1.41%

|

|

��ư��

|

|

0.6%

|

��Ū (2007-10-11)

���ѤˤĤ��ơ��Ѹ���������ޤ���

���Ѽ���Ψ�ȱ�����Ψ (2007-10-11)

�ޤ������Ѽ���Ψ�ȱ�����Ψ�ˤϡ����Τ褦�ʴط�������ޤ���

- ���Ѽ���Ψ���ɾ���ۡݸ���ۡˡ������

- ������Ψ��ɾ���ۡ������

- �豿�Ѽ���Ψ�᱿����Ψ�ݣ�

���ˡ���ԡʣ٣���ˤϡ����Τ褦�ʲ����פ��Ĥ��ޤ�����

- ʣ�������ʿ�Ѥʤɤ��Ф��ơ�ñ�������ʿ�Ѥʤɤ���Ѥ��Ƥ��ޤ����Ȥϡ�������Ψ���Ɀ�Ѽ���Ψ������¿����

�㤨�С�����ǯ�α�����Ψ�����ܡ�����ǯ�α�����Ψ�����ܤȤ��ơ����Σ�ǯ��ʣ���α�����Ψ�������ȡ����������ܡʡᣰ�����ߣ������ˤˤʤ�ޤ�����������Ψ���Ѽ���Ψ���ѹ����ơ�����ǯ�α��Ѽ���Ψ��ݣ�������ǯ�α��Ѽ���Ψ��ܣ�����Ȥ��ơ����Σ�ǯ��ʣ���α��Ѽ���Ψ�������ȡ��ޣ���ʡ�ݣ������ܣ������ˤˤ��Ƥ��ޤ����Ȥ�¿�����Ȥ������ȤǤ���

�ޤ����֤���������ΤäƤ������������׳ءס����ԡ�����������ץ��롼�ס���������ǯ��������������裱���ˤΣ������ڡ���������Ѥ��ޤ���

�����Τ��Ȥ�Ƨ�ޤ��ơ����γ���������Ψ���ߤ�����Ω�Ȥ�������Ʊ�������ʬ�ۤ˽����Ȥ��ޤ������ˡ���ǯ�֤μ���Ψ��ҤȤ����ʲ��μ��Τ褦�ˣ����Ĥη�ּ���Ψ�ʣ������������ġ��������ˤ��¤ȹͤ��ޤ���

���ҡ�����ܣ����ܡġܣ��������ʣ�������

�����ǡ���ּ���Ψ��ʿ�ѡʴ����͡ˤ�̤Ȥ���ȡ���Ψ�ѿ����¤δ����ͤθ������顢ǯ�ּ���Ψ��ʿ�ѡʴ����͡ˤϣ����̤ˤʤꡢ��ּ���Ψ��ʬ��������Ȥ���ȡ���Ω�ʳ�Ψ�ѿ����¤�ʬ���θ������顢ǯ�ּ���Ψ��ʬ���ϣ��������ˤʤ�ޤ���������ϡ�ñ���DZ��Ѥ������Ǥ���

- ��Ψ�ѿ����¤δ����ͤθ���

- �šʣءܣ١ˡ�šʣءˡܣšʣ١�

- ��Ω�ʳ�Ψ�ѿ����¤�ʬ���θ���

- �֡ʣءܣ١ˡ�֡ʣءˡܣ֡ʣ١�

�ʤ���ʣ���DZ��Ѥ������ˤϡ��¤ǤϤʤ�����Ω�ʳ�Ψ�ѿ����Ѥ���Ѥ��뤳�Ȥˤʤ�褦�Ǥ�����ʬ���θ����ϳ�ǧ�Ǥ��Ƥ��ޤ���

- ��Ω�ʳ�Ψ�ѿ����Ѥδ����ͤθ���

- �šʣأ١ˡ�šʣءˣšʣ١�

- ��Ω�ʳ�Ψ�ѿ����Ѥ�ʬ���θ���

- �֡ʣأ١ˡᡩ

�����ȥꥹ�� (2009-12-11)

�ޤ������Ѽ���Ψ�ˤĤ��ơ�̤��γ�Ψʬ�ۤϤ狼��ޤ���ʿ�Ѥ�ɸ���к����������ʤ����⤷��ޤ���������������ꤷ�ơ�ʿ�Ѥ�ʿ�ѥ����ɸ���к���ꥹ���Ȥ��Ƥߤޤ���

�����ǡ�Ʊ��ʿ�ѥ����Ǥ���С��ꥹ�����㤯�������Ȥ����Ǥ�����Ʊ���ꥹ���Ǥ���С�ʿ�ѥ�����⤯�������Ȥ����Ǥ�����ʿ�ѥ���⤯�ƥꥹ�����㤤���Ѥ����褦�Ǥ���

�ʤ���������֥ϥ����ꥹ�����ϥ��������פˤĤ��Ƥϡ��ꥹ�����⤤���Ѥ�ʿ�ѥ���⤯�ʤ�Ȥ������ȤǤϤʤ���ʿ�ѥ���⤤���Ѥϥꥹ�����⤯�ʤ�Ȥ������ȤǤ���

ʿ�ѥ����ȥꥹ��

��ʿ�ѥ����

|

������

|

������

|

��ʿ�ѥ����

|

������

|

������

|

|

��ꥹ��

|

��ꥹ��

|

�ޤ���ʣ�������ˤĤ��ơ��֥���������Τγ���Ĺ�����Τ�����ס����ԡ�������ߡ����������롢���ԡ����⼣����������ǯ������������裲���ˤΣ����ڡ���������Ѥ��ޤ���

��ʣ�������ϻ��ѥ����ǯΨ������ʬ��������Ⱦʬ���������Ρ�����������ݣ�����������

�����Ȥ�ʣ��������Ĺ����ã���Ǥ��롣ʣ�������Ͼ�˻��ѥ�������㤤��

�����ǡ��ֻ��ѥ����פ�ʿ�ѥ����ǯΨ������ʬ�������פ�����ʿ������ꥹ���Ȥ���ȡ����Τ褦�ʴط��ˤʤꡢ�㤨�С�ʿ�ѥ������ꥹ������Ȥ��ơ�ʣ��������������ȡ�����ʡᣰ�����ݣ������������ˤˤʤ�ޤ���

- ʣ��������ʿ�ѥ����ݥꥹ��������

Credit

(C) 2007-2010 Yana

Direction: Yana

HTML: Yana

Program: Yana

ChangeLog

2010-12-11 release 17

2010-10-11 release 16

2010-08-11 release 15

2010-06-11 release 14

2010-04-11 release 13

2010-02-11 release 12

2009-12-11 release 11

2009-10-11 release 10

2009-08-11 release 9

2009-06-11 release 8

2009-05-11 release 7

2008-01-11 release 6

2007-12-11 release 5

2007-11-11 release 4

2007-10-11 release 3

2007-09-11 release 2

2007-08-11 release 1

2007-07-11 release 0

(C) 2007-2010 Yana

���Υ����ȤˤĤ���